メディカルドクターの募集情報

塩野義製薬(国内11位):「ドルテグラビル(テビケイ)」のロイヤリティ収入が柱

自社開発のアンタチヂンを1909年に発売して以来、フロモックスやフルマリン、塩酸バンコマイシンなどの抗生物質を中心とした医療用医薬品と営業力を背景に順調に発展を続けてきた塩野義製薬。

2000年代に入ってからは、それまでの多角化経営を見直し、動物薬事業や植物薬事業から順次撤退し、医薬品事業に特化する戦略を採用しました。2000年代半ばから2010年代中頃までの塩野義製薬を支えてきたのは、アストラゼネカにライセンスアウトされ、ブロックバスター(売上1,000億円を超える医薬品)となった自社開発の脂質異常症治療薬「クレストール」のロイヤリティ収入です。

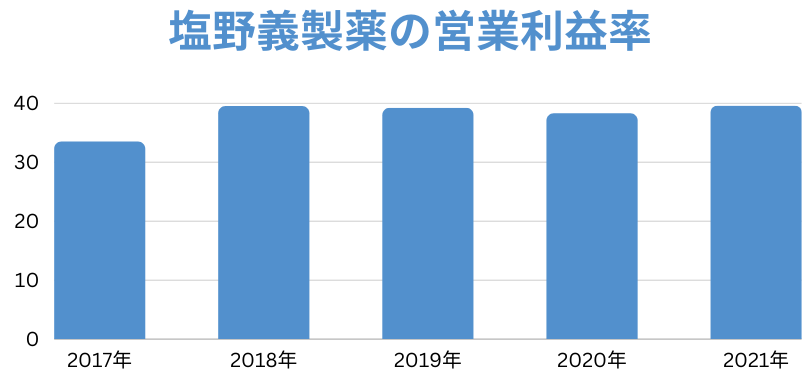

近年の塩野義製薬のビジネスモデルは、この「クレストール」の例に習い、抗HIV薬「ドルテグラビル」、インフルエンザ治療薬「ゾフルーザ」など自社(もしくは他社と共同)で開発した新薬を海外のメガファーマにライセンスアウトして、ロイヤリティ収入を得ることで30%を超える高い利益率を実現するというものです。この数字は国内大手で高収益を謳われるアステラス製薬の約2倍です。

前述の「クレストール」は、2017年に通常のジェネリック医薬品とAG(オーソライズド・ジェネリック:先発医薬品メーカーから特許権の承諾を得て製造)の登場を受けてロイヤリティ収入が先細りし、いわゆるパテントクリフ(特許の壁)の状態に陥りましたが、同社を救ったのは抗HIV薬「ドルテグラビル」によるロイヤリティ収入でした。

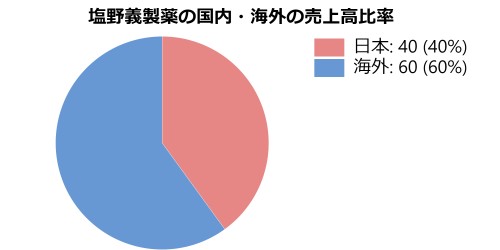

現在では同社の売り上げの40%はロイヤリティ収入で占められています。「ドルテグラビル」はイギリスのヴィーブヘルスケア社にライセンスアウトされ「テビケイ」という製品名で販売されていますが、このロイヤリティ収入だけで約1,230億円を叩きだしています。

しかし、2028年頃に塩野義製薬の大黒柱である「ドルテグラビル」も特許切れを迎えます。買収したアメリカのサイエル・ファーマ(現在のシオノギインク)と中国のC&Oファーマシューティカル・テクノロジーは、当初の計画通り海外での業績に結びついておらず、「ドルテグラビル」の特許切れで再びパテントクリフを迎える前に海外事業にどうテコ入れするのかが注目されています。

ただ2022年は国産初となる新型コロナ治療薬「ゾコーバ」が承認され、日本政府が購入した200万人分の売上を含めると、同年10~12月期の段階で既に1000億円の売り上げを計上しています。中国、韓国、アメリカ(治験中)での展開を予定していることから、しばらくは特需が続く可能性があります。

塩野義製薬は、重点領域の一つと定めた感染症領域の拡充を図るため、インフルエンザワクチンの開発を手掛ける国内バイオベンチャー「UMNファーマ」を買収し完全子会社化としました。2020年3月には国立感染症研究所と契約し、UMNファーマの技術を利用した新型コロナウイルス感染症(COVID-19)に対するワクチンの研究・開発を進めており、本格的にワクチン事業に参入を果たしました。また2020年には認知症などの脳疾患治療薬の開発で提携していたアメリカの倍おき御油バイオテクノロジー企業「テトラ・セラピューティクス」の株式を100%取得し完全子会社化しました。

これらの新薬事業へ経営資源を注力を進めるため、収益性が低下した「リスミー(睡眠誘導剤)」、「ベンザリン(睡眠誘導剤)」、「ケフラール(セフェム系抗生物質)」などの長期収載品(21品目は)は、中枢神経領域のジェネリック医薬品事業に先発品のラインナップを加える経営戦略を推進していた共和薬品工業に売却されました。

| 塩野義製薬の主力製品(売上順) | ||

| 医薬品名 | 対象領域 | 売上高(21年3月期:単位は億円) |

| ロイヤリティ収入 | - | 1,400 |

| サインバルタ | うつ病 | 265 | インチュニブ | ADHD | 131 |

| クレストール | 高血圧 | 67 |

| オキシコンチン類 | 疼痛 | 53 |

| ピレスパ | 肺線維症 | 51 |

| イルベタン類 | 高血圧 | 33 |

| スインプロイク | オピオイド誘発性便秘症 | 23 |

| ビバンセ | ADHD | 3 |

塩野義製薬が開発した国内初となる新型コロナ治療薬「ゾコーバ」の解説動画

国内初となる新型コロナ治療薬「ゾコーバ」の開発の舞台裏と感染症領域の医薬品ビジネスについての解説動画(読売テレビニュース)です。開発費950億円、人員の7~8割を割いて開発したゾコーバ。国内でコロナ治療薬の開発に手を挙げた製薬企業は塩野義製薬のみ。1年中ニーズが存在する抗がん剤などと違い、感染症の医薬品はその年の流行で患者数に大きな差が生じるため、開発のリスクが大きい。また日本では感染症の扱い自体が小さいため、薬価でビジネスの対価を得ることが難しいなどの課題が挙げられています。

10年前の塩野義製薬:最重要戦略3品目への集中化で売上高の拡大を狙う

2012年3月期の連結売上高は前年比5%減少して2,670億円でした。営業戦略を集中化する最重要戦略3品目の「クレストール」、アンジオテンシン受容体拮抗薬(ARB)の高血圧治療薬「イルベタン」、SNRI系抗うつ薬「サインバルタ」のうち、クレストールとサインバルタは好調を維持しています。

国内の「クレストール」は同社とアストラゼネカの2社で販売していますが、自社販売が前年比23%増の357億円となり、スタチン系市場での2社合計シェアは2009年度17.6%、2010年度21%、2011年度の22%台と着実に伸長、1位の「リピトール(アステラス製薬/ファイザー)」31~31%に次ぐ2位となっています。

「サインバルタ」はイーライリリーから導入したセロトニン・ノルアドレナリン再取り込み阻害剤(SNRI)で、発売2年目の2011年度は前年比69%増加の66億円となりました。薬価算定時の会社予測では発売5年後に投与患者数55万人、販売金額244億円を想定しています。

サインバルタはうつ病の寛解や改善作用だけでなく疼痛等の身体症状の改善にも有効性を示すため、2012年2月に「糖尿病性神経障害に伴う疼痛」の追加効能が承認されました。糖尿病性神経因性疼痛糖尿病患者の約40%が神経障害を合併し、末梢神経や脊髄神経の障害による慢性疼痛を発症する患者が多いため、300億円の売上達成も可能とみられています。

戦略3品目で唯一苦戦しているのは「イルベタン」です。2011年度は前年比22%増加の89億円となっているますが、同一成分を別名称で販売する大日本住友製薬の「アバプロ」は前年比29%増の107億円となっています。薬価ベース6,500億円で国内最大の薬効群でるレニンアンジオテンシン系作用薬(RAS)市場でのシェアはどちらも2%に到達していません。RAS市場はアンジオテンシン受容体拮抗剤(ARB)とアンジオテンシン変換酵素(ACE)阻害剤からなり、シェア20%の武田薬品の「プログレス」をはじめ、ノバルティスの「ディオバン」、第一三共/興和の「オルメテック」、アステラス製薬の「ミカルディス」などがシェアを争う厳しい市場です。